まずはタテマエ論として。

企業を上場するにしても、あるいはTOB等のM&Aをしかけるにしても。

相手方の企業の「資産価値」が分からないことには、いくら(買収に)お金がかかるかも、いくら(上場で)株式価値があるのかもわからない。

そして、企業価値の測定は、実態に即した、「リアルな」価値で測定できなければ困る。

もし、現資産価値のみで企業価値を評価したら、上場前の有望なベンチャーは、大企業に次々「安く」買いたたかれてしまう。ので、「未来にいくらその企業がお金を稼ぐか」という視点を入れることはとても大切だ。これを「インカムアプローチ」と呼ぶ。

インカムアプローチの概念をもちこむことで、企業は「見くびって安い値で買いたたかれる」確率が下がる、というわけだ。

ただ、もうちょっと深刻な理由がある。

ベンチャー企業が「安く買い叩かれる」ということは、逆の方から、つまりベンチャーの社長側から言えば、

「低い投資資金を受け取っただけで、その投資家が自社株をごっそりもっていく」

という意味になる。

具体的な数字を挙げて説明を試みる。今、資本金500万のベンチャー企業の社長Aが、資金繰りに苦労していたとしよう。そこへ天使のような投資家(実際に、個人でどかっと投資資金を入れてくれる投資家を「エンジェル投資家」と呼んだりするのだ)が現れ、

「困っているようだね。でもあなたの会社は有望そうなので、1千万円投資しよう」

と言ってくれたとする。

Aは歓喜し、エンジェルの手を握り礼を言う。ここでエンジェルはAに問うのだ。

「して、あなたの会社の資産価値は?」

Aは

「今のうちの会社がもってる資産は2千万(資本金含めて)程度です」

と馬鹿正直に答えたとする。

この場合、エンジェルは投資資金の見返りとして、Aの会社の株式とか、上場してなければ新株予約権なんかを手に入れる。

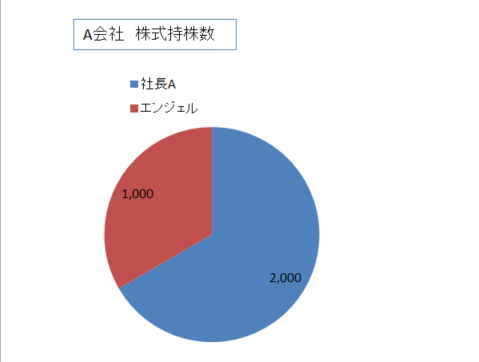

今、Aの会社の株式は、額面1万円と仮定する。

Aの会社は、エンジェルの資金を含めて、資産価値3千万となった。ならば、エンジェルはAの会社の株を、1千万の対価に1000株、手に入れることになろう。

すると、Aの会社はこういうことになってしまうのだ。

これはいかにもまずい。

どうまずいかというと、もうちょっとエンジェルが資金を出したら、場合によってはエンジェルの意向によって、株主総会の特別決議が通らなくなったりする。

また、仮に、エンジェルが2千万を超えて出資したら、Aの会社は50%以上の株式をエンジェルが取得することとなり、場合によっては経営権を握られたりしてしまう。

エンジェルに経営まで丸投げする気ならまあ止めはしないけれども……。

このように、「自社の企業価値評価を、所有資産で算出する」というのは、逆に言えば投資家の資金力を過大に評価することに繋がる。

ならばどうするか。

自社の企業価値評価を、「未来のキャッシュフロー」で算出する。

前段の例を持ち出すなら、

「うちの企業価値は、将来9億7千万は稼げる自信があるので、10億円です!」

と言った場合を考える。

この10億円を、先ほどと同じように1株1万円で、10万株という株式で証券化するとすれば、前段のエンジェルに渡す株式は1千株に過ぎない。

エンジェルは同じ1千万円を投資したが、相対して取得した株式は10万分の1千。つまり1%である。

先ほどの、33.3%を握られていたときと比較すると雲泥の差である。

この、「未来のキャッシュフローを含めて企業価値を算出する」方法の1つが、DCF法である。

計算方法は、実は私も良く分かっていない。ただ、株式価値、負債価値、WACCなどの難しい因子を除いて、エッセンスだけを言うならば、

「1年目、2年目、3年目……に稼ぐ予定の金額を、現在価値に『割引いて』、それらを総合計する」

という方法になる。

いわば、その企業の期待成長率を現在価値に測定し直し、企業価値に上乗せして算出する、ということだ。

さて。

これによって、どんなことが起きたか、が重要だ。

Aの会社は、本来資産価値としては2千万の会社である。

しかし、上場、あるいはM&A等、Aの会社が「市場から評価される」段になったその瞬間、

Aの会社の資産価値が、未来のキャッシュフローを含めた「期待成長分」も含め、何十倍にも「なった」ということだ。

そしてそれは、Aのもつ株式についても、「何十倍にも」なったということである。

……どうですか?

これ、面白いと思いません?