BSはバランスシート、っていうのに、PLはポイントアンドロスステートメント、とはいわないのね……。

というわけで、本日は会計のお話です。

会計というと、一番最初につまづくのが、「借方」と「貸方」という表現。

あれ、私も勉強したてのころはよく分かりませんでした。

別に資産は「借りて」ないし、むしろ「借りてる」はずの買掛金は「貸方」だし。

貸してるはずの「売掛金」項目は借方だし、……と思ってると、バランスシートには現金の計上処理として貸方に入るし。

これは、以下のように考えるとしっくりくる、というお話です。

つまるところ、「借方」と「貸方」は、「ニュアンス的には逆の意味」と覚えます。

「出て行く」方が借方、「入ってくる方」が貸方、です。

そしてこれは、「どこから」出て行くのか、というところが重要。

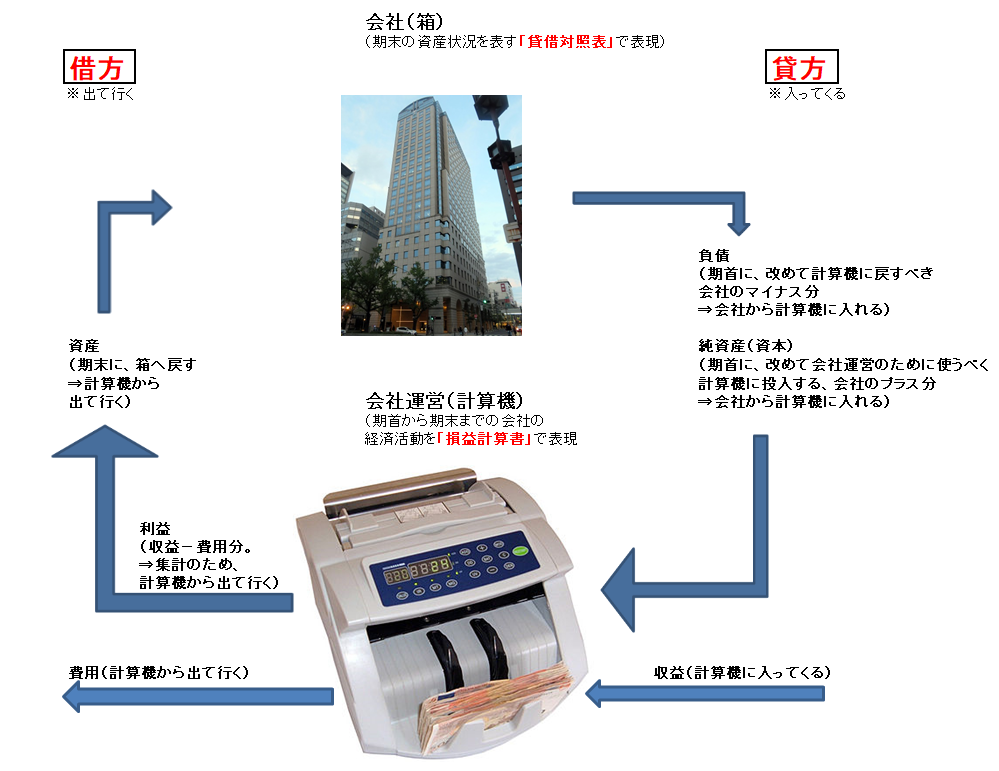

まず、会社を運営している会計専用機……計算機のようなものを想像してください。

この計算機のなかで、日々の会社の会計処理が成されています。

そして、期末になると、ちょうど飲食店でも毎日レジ締めをするように、この計算機も「レジ締め」を行うのです。

この計算機、お金の流れとしては、「出て行く」動きと「入ってくる」動きが日々、発生しています。

計算機から「出て行く」お金は費用、「入ってくる」お金は収益です。

そして、期末。

出て行ったお金と入ってきたお金を集計して、会社という「箱」……飲食店で言えば、「オーナーの家」にあたるでしょうか……に、計算機内に残ったお金「利益」を送金(出て行く)します。

計算機から出て行ったお金=「利益」は、いったん会社(オーナー家)で「資産」として計上され、バランスシートにのります。そして(総)「資産」、「負債」を計算し、総資産ー負債で残った額を「純資産」(資本、と呼ぶ方もおられます)として、またこれを会社運営にまわすため、計算機に入れます。

そう。

会計処理における借方、貸方は、この「計算機」を中心として見た現金(およびそれに類するもの)の動きに注目して処理するのです。

計算機から見て「出て行くお金」を借方、計算機から見て「入ってくるお金(マイナス、つまり負債も含める)」を貸方へ記入するのです。

※ここがちょっとややこしいところです。負債は、「マイナスのお金を計算機に『入れる』」というイメージです。そうですね……仕入先のつけの証書を自宅に持ち帰り、翌日またレジに入れるような感じのイメージに近いです。つけを払えばレジから現金がなくなりますが、つけもなくなります。

これを逆に、会社という箱(オーナーの家)に注目して借方、貸方を見てしまうとどうでしょう。

確かに資産は「入ってくる」お金(など)で借方、負債は「出て行く」お金などで貸方、はしっくりくるのですが、計算機、というイメージがないために費用は「出て行く」お金のように感じて貸方に書きそうですし、逆に収益は「入ってくる」イメージで借方に書いてしまいそうです。

そう。

会計処理というのは、いわば日々のレジ締めとレジ開け業務、および出納帳記入業務なんです。

日々(期末)のレジ締め処理の記録を損益計算書という帳面につけ、オーナー家に持ち帰った現金の有り高をつける出納帳――貸借対照表につけ、また翌日(期首)にレジ開けするために現金を店に持ち込む。この繰り返しで損益計算書と貸借対照表が出来上がります。

また貸借対照表、損益計算書の書き方として重要なのは、必ずそれぞれの財務諸表(二つを合わせてこう呼びます)内において、借方の合計額と貸方の合計額は0になるように記入します。

これを「複式簿記」と言います。

ですから、売掛金とか買掛金(いわゆる「つけ」ですね)を処理する時は、まず発生段階で売掛金、買掛金として売った(買った)商品との引き換えの勘定を立て、それを実際の現金の授受を受けて売掛金、買掛金が消滅した(つけを払ってもらった、あるいは払った)段階で逆の処理(売掛金、買掛金の回収)を行い、結果、借方貸方ともに0、となるわけです。

このへんはなかなか難しいです。期末を過ぎてもつけを払ってもらえなかったり、貸し倒れが起こったりしたなんてことも現実にはありますので。

とりあえず今回は、「借方」「貸方」の考え方について少しだけ、述べてみました。

それでは、本日もありがとうございました。